Viager sur deux têtes : définition, fonctionnement, fiscalité et succession

Le viager sur deux têtes séduit de plus en plus de couples souhaitant compléter leurs revenus de retraite tout en protégeant le conjoint survivant.

Dans cette formule, la rente viagère est versée jusqu’au décès du dernier des deux vendeurs.

Le viager sur deux têtes obéit, en partie, aux mêmes règles qu’une vente viagère classique. Cependant, certains spécificités existent au niveau du fonctionnement, de la fiscalité, du traitement de la succession.

Il est donc important de bien comprendre toutes les différences pour mieux apprécier l’intérêt d’une vente viagère sur deux têtes.

Fonctionnement

Dans une vente en viager classique, un seul vendeur (le crédirentier) cède son bien à un acheteur (le débirentier) contre un bouquet initial et une rente viagère versée jusqu’à son décès.

Le viager sur deux têtes implique deux crédirentiers, le plus souvent des époux, des partenaires de PACS ou des concubins.

L’acheteur verse un bouquet au moment de l’acte notarié, puis une rente commune qui se poursuit tant que l’un des deux vendeurs est en vie.

L’acheteur ne devient pleinement propriétaire qu’après le décès du deuxième vendeur.

Pourquoi faire un viager sur deux têtes et pas sur le plus jeune ?

Pourquoi ne pas faire un viager sur la tête du membre du couple le plus jeune, plutôt qu’un viager sur deux têtes. Après tout, c’est la même chose, non ?

Malheureusement, cette idée reçue est fausse.

Pour la bonne raison qu’être le membre le plus jeune du couple ne signifie pas pour autant que vous vivrez le plus longtemps.

De même, l’espérance de vie pour les femmes est supérieure à celle des hommes, mais il s’agit uniquement d’une moyenne; ce n’est pas une vérité absolue. (En 2024 : 85 ans pour les femmes contre 80 ans pour les hommes)

Réaliser un viager sur une tête, c’est donc prendre le risque de voir le vendeur décéder trop tôt et que le conjoint survivant se retrouve sans rente et sans logement.

Calcul de la rente et du bouquet

Le calcul de la rente viagère et du bouquet lors de la cession d’un bien en viager repose sur des règles spécifiques.

Pour rappel, la fixation du bouquet (capital versé comptant) et de la rente viagère repose sur trois éléments principaux :

- Valeur vénale du bien : déterminer la valeur marchande de votre bien en fonction de sa superficie, de son état général, de la location, etc.

- Type d’occupation : définir s’il s’agit d’un viager libre (l’acquéreur pourra jouir ou louer le bien directement après la vente), ou un viager occupé (les vendeurs habiteront le bien jusqu’à leur décès).

- Âge des vendeurs : déterminer l’espérance de vie du vendeur pour calculer la durée prévisionnelle de la rente.

Dans le cadre d’un viager sur deux têtes, le calcul de l’espérance de vie pour un couple diffère. En effet, il convient de calculer l’espérance de vie d’un couple et non plus d’un personne seule.

Voici un exemple mathématique qui permet de mieux comprendre la différence entre les deux options.

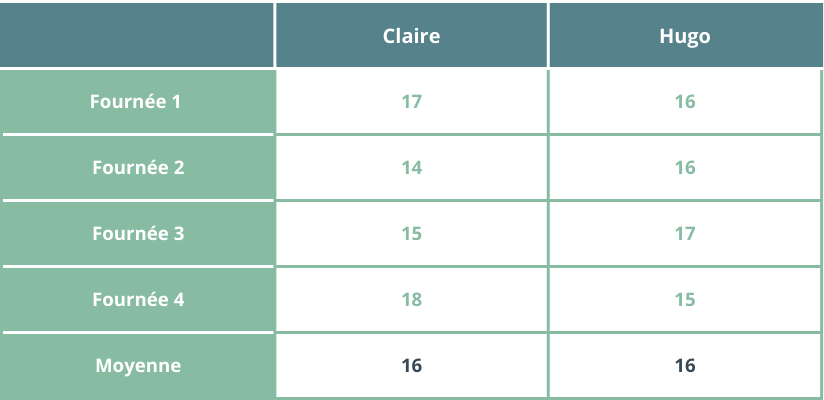

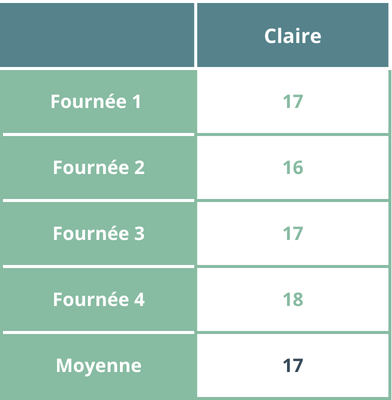

Imaginons deux boulangers, Claire et Hugo, qui cuisent chacun quatre fournées de baguettes.

Chaque fournée est notée sur 20 selon la qualité (croûte, mie, saveur).

Si nous calculons leur moyenne, ils sont à égalité.

Mais si nous selectionnons à chaque fournée la meilleure note entre Claire et Hugo, on retient :

La moyenne des « meilleures fournées » est alors :

(17 + 16 + 17 + 18) ÷ 4 = 17.

Moralité, en combinant les meilleurs résultats de chacun, la moyenne (17) dépasse la meilleure moyenne individuelle (16).

C’est exactement le raisonnement appliqué au viager sur deux têtes : on ne retient pas la durée de vie moyenne d’un seul vendeur mais la combinaison des espérances de vie des deux, ce qui allonge statistiquement la durée totale de versement de la rente.

Dans cette situation, le calcul d’une rente viagère est une opération plus complexe qui ne se limite pas à la lecture des tables de mortalité.

Il est nécéssaire de faire appel à un professionnel pour déterminer correctement la valeur de la rente.

Fiscalité

La fiscalité du viager sur deux têtes reprend les règles du viager classique, mais certaines subtilités méritent d’être soulignées.

Impôt sur le revenu

La vente d’un bien en viager entraîne des particularités en matière d’impôt sur le revenu, que vous pouvez découvrir dans l’article Immobilier viager et impôt sur le revenu : comprendre les règles et optimiser sa fiscalité.

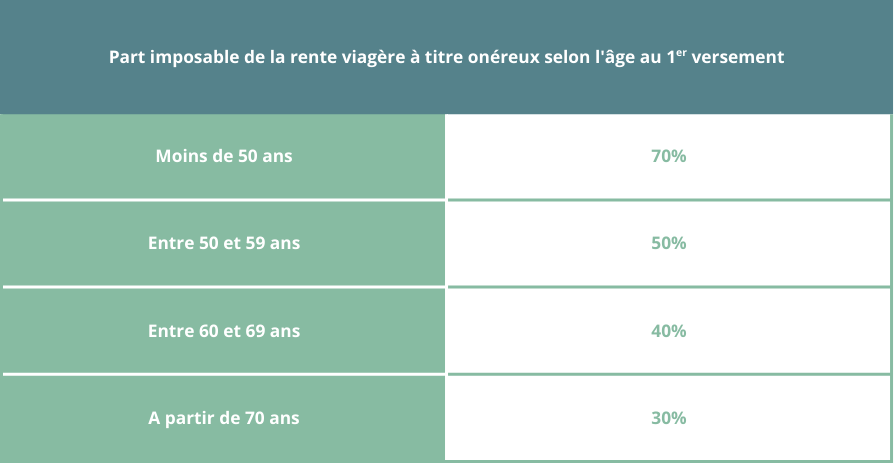

Pour rappel, la rente viagère reçue est imposée comme une rente viagère à titre onéreux.

Seule une fraction de la rente est soumise à l’impôt sur le revenu, selon l’âge du crédirentier au moment du premier versement.

Exemple :

Madame X, 65 ans, souhaite vendre en viager sa résidence principale. Le bouquet serait de 80 000 € et la rente de 900 € par mois.

Il s’interroge sur la fiscalité liée à l’opération :

Rente annuelle : 10 800 €

Rente imposable : 4 320 €

Dans un viager sur deux têtes, on retient l’âge du plus âgé des deux vendeurs.

En cas d’écart d’âge entre les deux vendeurs, cette règle est susceptible d’alléger l’imposition grâce à un abattement plus important.

Exemple :

Monsieur X, 83 ans et Madame X, 65 ans, souhaitent vendre en viager leur résidence principale.

Le bouquet serait de 80 000 € et la rente de 900 € par mois.

Ils s’interrogent sur la fiscalité liée à l’opération :

Rente annuelle : 10 800 €

Rente imposable : 3 240 €

Concernant l’acquéreur, le viager sur deux têtes ne change rien au niveau de l’impôt sur le revenu,

Le débirentier ne peut pas déduire la rente de son revenu imposable, mais il peut, dans certains cas, déduire les intérêts d’un emprunt contracté pour verser le bouquet.

Impôt sur la Fortune Immobilière (IFI)

La vente d’un bien en viager entraîne des conséquences en matière d’IFI, que vous pouvez découvrir dans l’article IFI et immobilier viager : comprendre les règles et optimiser sa fiscalité.

En viager occupé, le bien n’est plus comptabilisé pour sa valeur totale. Seule la valeur du droit d’usage et d’habitation conservé par le couple entre dans l’assiette de l’IFI.

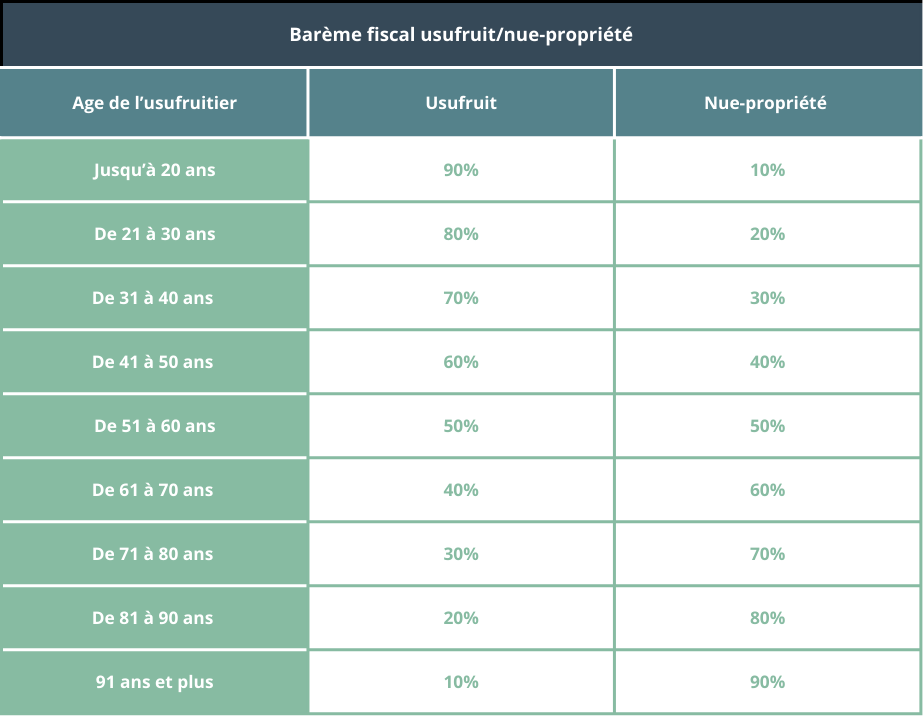

La valeur du droit d’usage et d’habitation correspond à 60% de la valeur de l’usufruit défini à l’article 669 du code général des impôt (CGI). Ce tableau détermine la valeur de l’usufruit en fonction de l’âge du crédirentier.

Cependant, comment se calcul la valeur du droit d’usage et d’habitation en présence de deux crédirentiers ?

Aucune source légale mentionne explicitement comment appliquer le calcul de la valeur du droit d’usage et d’habitation en présence de deux crédirentiers.

Cependant, nous pouvons raisonnablement en déduire qu’il convient de prendre en compte l’âge du plus jeune crédirentier du couple. Cette solution semble la plus logique dans la mesure où la rente ne cesse qu’au décès du dernier survivant, donc nous supposons que l’usufruit perdurera tant que le plus jeune vit.

Exemple :

Monsieur et Madame X décide de vendre leur bien en viager. Monsieur x a 82 ans et Madame X a 78 ans.

La valeur vénale du bien est de 500 000 €

Valeur de l’usufruit : 30% (selon l’âge du plus jeune crédirentier)

Valeur de l’usufruit de la maison : 150 000 € (500 000 € x 30%)

Droit d’usage et d’habitation estimé à 60 % de l’usufruit : 90 000 € ( 150 000 € x 60%)

En viager libre, le bien sort entièrement du patrimoine imposable. Les crédirentiers n’ont donc rien à déclarer dans cette situation.

Concernant l’acquéreur, le vente sur deux tête n’a pas de changement au niveau de l’IFI.

Succession

La vente d’un bien en viager entraine des conséquences successorales bien particulières pour le vendeur et l’acquéreur.

Concernant plus précisément, le traitement d’une succession en présence d’un viager sur deux têtes, c’est ici que l’opération présente le plus d’avantages.

Effet, si l’un des deux crédirentiers décède, la rente continue d’être perçue dans son intégralité au profit du conjoint ou du partenaire restant en vie.

Celui-ci conserve également le droit d’habiter le logement si le contrat a été signé en viager occupé.

Ce n’est qu’au décès du second vendeur que l’acheteur devient pleinement propriétaire et que le paiement de la rente prend fin.

Exemple :

Monsieur et Madame X ont vendu leur bien en viager occupé en 2015. Ils ont perçu un bouquet de 50 000 € et perçoivent tous les mois un rente de 700 €.

Dix ans plus tard, Monsieur X décède.

Madame X continuera a percevoir les 700 € de rente mensuelle et à vivre dans le logement jusqu’à son propre décès.

Les avantages du viager sur deux têtes

Le viager sur deux têtes est avantageux pour les vendeurs mais aussi pour l’acquéreur.

Pour les vendeurs

Le principal atout d’une vente en viager sur deux têtes est la protection du conjoint survivant.

Cette sécurité se décompose de deux façons :

- Une sécurité financière : le survivant du couple perçoit la totalité de la rente aussi longtemps qu’il vivra ;

- Une sécurité de logement : en viager occupé, le survivant conserve le droit de jouir du bien immobilier et donc de l’habiter jusqu’à sa décès.

Cette opération permet également d’optimiser la fiscalité de la rente grâce à l’abattement calculé sur l’âge du plus âgé.

Pour l’acquéreur

L’acheteur bénéficie d’une décote plus importante sur le prix, puisque l’espérance de vie moyenne du couple est plus longue que celle d’un seul vendeur.

Il peut ainsi investir dans un bien immobilier de qualité à un coût inférieur au marché.

De plus, il peut intégrer au passif de l’IFI la valeur vénale de la rente.

Cette opération requiert en contrepartie une vision patrimoniale à long terme et une bonne capacité de financement.

Faut-il faire un viager deux têtes pour un bien appartenant aux deux époux ?

Lorsqu’un bien est détenu en indivision ou en communauté, il n’est pas juridiquement obligatoire de conclure un viager sur deux têtes.

Il est cependant indispensable d’obtenir l’accord de l’autre époux dans la mesure où la vente est considérée comme un acte de disposition.

Cependant, si le contrat n’est signé qu’au nom d’un seul époux, l’autre perd tout droit sur la rente et sur l’usage du logement après le décès du crédirentier désigné.

Pour protéger chaque époux, la pratique notariale recommande fortement de prévoir un viager sur deux têtes ou, à défaut, d’insérer des clauses précises (usufruit réversible) dans l’acte.

À noter qu’un époux qui détient la résidence principale en bien propre doit obligatoirement obtenir l’accord de l’autre époux pour pouvoir vendre le bien en viager (ou une vente classique).

Conclusion

Le viager sur deux têtes n’est pas une simple variante du viager traditionnel : c’est un véritable outil de protection patrimoniale pour les couples.

Il assure au survivant la continuité de la rente et, en viager occupé, le maintien dans les lieux.

Pour l’acheteur, il représente un investissement à long terme, assorti d’une décote intéressante.

Bien préparé, le viager sur deux têtes peut devenir une stratégie patrimoniale gagnant-gagnant, garantissant la sérénité du couple vendeur et la solidité de l’investissement pour l’acquéreur.

FAQ

Vous allez aussi aimer :

Plus-value immobilière et viager : calcul, exonérations et fiscalité

Viager et plus-value : calculez le prix de cession, découvrez les exonérations et optimisez la fiscalité lors d’une vente ou revente d’un bien en viager.

Viager et charges : qui paie quoi entre vendeur et acheteur ?

Taxe foncière, assurance, travaux, charges de copropriété : découvrez comment se répartissent les frais entre vendeur et acheteur en viager libre ou occupé.

Immobilier viager et impôt sur le revenu : fiscalité du bouquet et des rentes

Comprenez la fiscalité du viager : imposition du bouquet, rentes viagères, obligations de l’acheteur et du vendeur pour optimiser l’impôt sur le revenu.