Vente en viager : toutes les garanties pour protéger le vendeur

Dans une vente en viager, la protection du crédirentier ne se limite pas à la perception mensuelle d’une rente.

Dès la signature, un ensemble de garanties juridiques – hypothèque légale, clause résolutoire, cautionnement ou consignation de rentes – sécurise le paiement et offre au vendeur un véritable filet de sécurité.

Pourtant, le risque d’un défaut de paiement de la rente existe toujours.

Pour préserver ses revenus et son patrimoine, le vendeur doit connaître l’arsenal de protections prévu par la loi et savoir comment réagir, du premier retard jusqu’à la résolution éventuelle de la vente.

Protéger le vendeur : toutes les garanties légales d’une vente en viager

Le principal risque pour le crédirentier est de ne plus percevoir la rente qui constitue souvent un complément vital de revenus.

La législation prévoit plusieurs outils cumulables.

Solidarité des acquéreurs

La solidarité des acquéreurs permet au vendeur d’obtenir le paiement des sommes d’un seul acquéreur si le ou les autres acquéreurs ne sont pas solvables.

Hypothèque du vendeur

Dès la signature de l’acte, le notaire inscrit automatiquement une hypothèque légale sur le bien vendu, au service de publicité foncière.

Cette sûreté confère au vendeur un droit réel : si l’acheteur cesse de payer les rentes, il peut demander la saisie du bien ou sa revente forcée. Le produit de la vente servira en priorité à régler les arriérés de rente.

La clause résolutoire

Cette clause, qui doit être intégrée dans l’acte de vente et publiée auprès du service de publicité foncière, entraîne l’annulation automatique de la vente en cas d’impayés.

L’action résolutoire permet au vendeur, lorsque le débirentier ne respecte pas son obligation au règlement des rentes, d’obtenir l’anéantissement rétroactif de la vente pour défaut de paiement du prix, et donc de retrouver la propriété de son bien.

La vente pourra donc être annulée en totalité, les parties sont remises dans l‘état où elles se trouvaient à la conclusion du contrat : le bien est restitué au vendeur et, par principe, le bouquet est rendu à l’acheteur.

Cependant, la clause résolutoire du contrat est adaptable. Elle peut prévoir que les rentes et/ou le bouquet payées par l’acheteur sont conservées par le vendeur.

Cautionnement solidaire d’un tiers ou bancaire

Le vendeur peut demander des garanties complémentaires, telle que l’intervention à l’acte de personnes qui s’engagent à payer la rente viagère en cas de défaillance de l’acquéreur.

Plus précisément, il peut s’agir d’une caution personnelle – un proche ou une société de caution – ou d’une garantie bancaire qui s’engage à payer la rente en cas de défaillance.

Cette solution, fréquente pour les acheteurs investisseurs, renforce la sécurité financière du crédirentier.

Consignation de rentes

Certains contrats prévoient que l’acheteur dépose plusieurs mois de rentes sur un compte séquestre à la signature.

Cette réserve offre au vendeur une marge de sécurité supplémentaire en cas de difficultés temporaires de l’acheteur.

Défaut de paiement en viager : démarches et recours du crédirentier

Même si un contrat de vente en viager comporte de nombreuses sécurités, le risque d’impayé n’est jamais totalement nul.

Un accident de la vie, une mauvaise gestion financière ou un simple oubli peuvent entraîner un retard de versement de la rente.

En cas de défaut de paiement de la rente viagère, le crédirentier doit agir rapidement pour sécuriser sa vente en viager, car chaque jour de retard augmente les difficultés de recouvrement.

Voici, étape par étape, les démarches à entreprendre pour espérer le recouvrement des rentes viagères.

Relance amiable

Avant toute procédure, il est recommandé de prendre contact directement avec l’acheteur. Un appel téléphonique ou un courriel formel peut suffire.

De nombreux incidents proviennent d’un simple oubli, d’un problème bancaire ponctuel ou d’un changement de compte, peuvent entrainer non intentionnellement des impayés de rente viagère.

Cette approche amiable a plusieurs avantages : elle permet de clarifier la situation, de trouver un arrangement immédiat et de préserver une relation sereine. En pratique, une relance informelle résout la majorité des retards de moins d’une semaine.

Mise en demeure

Si le retard persiste, le vendeur doit envoyer une mise en demeure de payer par lettre recommandée avec accusé de réception.

Ce courrier marque le point de départ d’éventuels intérêts de retard et constitue une preuve indispensable devant le tribunal.

Il rappelle les sommes dues, fixe un délai (généralement huit à quinze jours) et informe l’acheteur qu’à défaut de règlement, une action judiciaire sera engagée.

La mise en demeure déclenche la majorité des régularisations : elle formalise le manquement et montre que le crédirentier est prêt à défendre ses droits.

Choisir la procédure adaptée en cas d’impayé persistant

Si la mise en demeure reste sans effet, plusieurs actions sont possibles. Le choix dépend du montant des arriérés, du type de viager (occupé ou libre) et de l’objectif du vendeur :

- récupérer uniquement les rentes

- mettre un terme définitif au contrat

L’injonction de payer

L’injonction de payer est une procédure rapide destinée à récupérer les sommes dues sans remettre en cause la vente.

- Pour une créance inférieure à 5 000 €, le vendeur peut saisir directement un huissier qui enclenchera une procédure simplifiée.

- Au-delà, la demande est adressée au tribunal judiciaire. Le juge délivre alors une ordonnance d’injonction, que l’acheteur peut contester dans le mois.

Si l’acquéreur ne réagit pas, un huissier procède à l’exécution forcée : saisie sur compte bancaire, sur revenus, voire saisie mobilière.

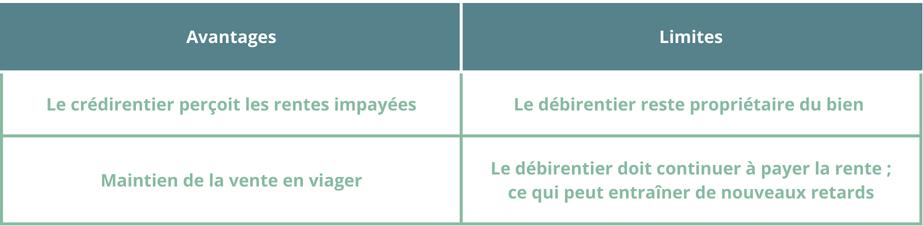

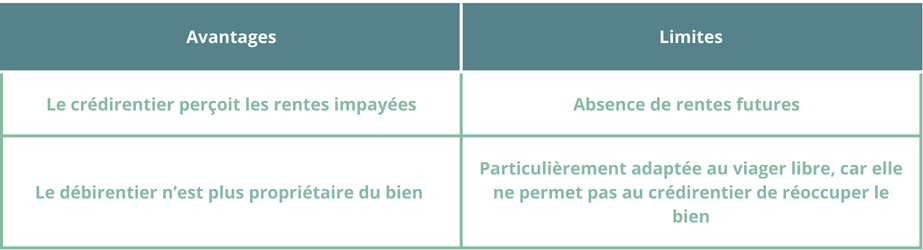

La saisie et la vente du bien

Lorsque les impayés deviennent importants, le vendeur peut s’appuyer sur l’hypothèque spéciale du vendeur inscrite par le notaire lors de la signature.

Grâce à cette sûreté, un commandement de payer est délivré par huissier ; si, sous huit jours, l’acheteur n’a pas réglé, le commandement vaut saisie immobilière.

Le tribunal judiciaire peut alors :

- autoriser une vente amiable sous contrôle judiciaire,

- ou ordonner une vente forcée aux enchères.

Le produit de la vente sert d’abord à rembourser les rentes dues, les intérêts et les frais de procédure.

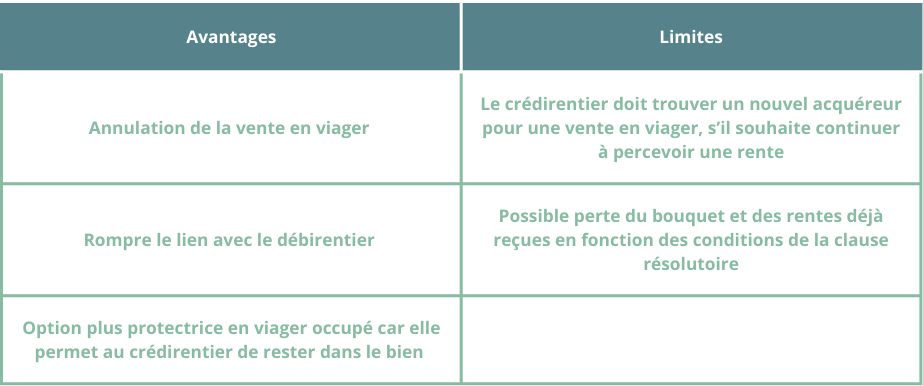

La résolution de la vente par clause résolutoire

La mesure la plus radicale consiste à annuler la vente grâce à la clause résolutoire prévue au contrat.

Cette clause, inscrite et publiée au service de publicité foncière, stipule que le contrat sera résolu de plein droit en cas de non-paiement des rentes.

Procédure :

- L’huissier adresse un commandement de payer visant la clause résolutoire.

- L’acheteur dispose en général d’un délai d’un à deux mois pour régulariser ou contester.

- À défaut, le juge prononce la résolution : la vente est anéantie rétroactivement, le bien revient au vendeur, et les rentes déjà versées restent acquises, sauf clause contraire.

Activer les garanties contractuelles

Parallèlement, le vendeur peut faire jouer les cautions ou garanties bancaires prévues à la signature.

Une caution personnelle (proche, société de caution) ou une garantie bancaire permet de percevoir les rentes sans attendre l’issue du contentieux.

Ces mécanismes sont précieux pour assurer une continuité de revenu immédiate.

Conclusion

Une cession en viager s’accompagne d’un cadre protecteur particulièrement complet.

Hypothèque légale viager, clause résolutoire, solidarité entre acquéreurs, caution bancaire ou consignation de rentes : ces garanties offrent au crédirentier une sécurité financière dès le jour de la vente.

Mais ces protections n’ont de valeur que si le vendeur agit vite en cas d’impayés.

Relance amiable, mise en demeure, injonction de payer, saisie du bien ou résolution du contrat : chaque étape doit être enclenchée avec rigueur et, de préférence, sous l’accompagnement d’un notaire ou d’un avocat.

En combinant la force des garanties préventives et la réactivité face à un défaut de paiement, le vendeur assure la pérennité de ses revenus viagers et la protection durable de son patrimoine.

FAQ

Vous allez aussi aimer :

Plus-value immobilière et viager : calcul, exonérations et fiscalité

Viager et plus-value : calculez le prix de cession, découvrez les exonérations et optimisez la fiscalité lors d’une vente ou revente d’un bien en viager.

Viager et charges : qui paie quoi entre vendeur et acheteur ?

Taxe foncière, assurance, travaux, charges de copropriété : découvrez comment se répartissent les frais entre vendeur et acheteur en viager libre ou occupé.

Immobilier viager et impôt sur le revenu : fiscalité du bouquet et des rentes

Comprenez la fiscalité du viager : imposition du bouquet, rentes viagères, obligations de l’acheteur et du vendeur pour optimiser l’impôt sur le revenu.