Viager immobilier vs vente à terme : comprendre les différences pour mieux investir

Dans l’immobilier patrimonial, deux formules se distinguent lorsqu’un propriétaire souhaite vendre tout en percevant des revenus échelonnés : le viager immobilier et la vente à terme.

À première vue ils se ressemblent — paiement échelonné et décote possible — mais leur logique, leur fiscalité et leurs conséquences successorales diffèrent profondément.

Cet article explique ces différences, donne des exemples concrets et aide vendeurs et investisseurs à choisir la solution la plus adaptée à leurs objectifs.

Le fonctionnement

Le viager immobilier

Dans une vente en viager, le propriétaire, appelé crédirentier, cède la pleine propriété de son logement à un acheteur, le débirentier, en échange :

- d’un capital initial, ou bouquet, payé comptant le jour de la signature ;

- d’une rente viagère versée périodiquement (le plus souvent mensuellement) jusqu’au décès du vendeur.

L’élément essentiel est l’aléa lié à la durée de vie du crédirentier : ni le vendeur ni l’acheteur ne connaissent la somme totale qui sera versée.

Le contrat peut être réalisé en :

- viager occupé : le vendeur conserve un droit d’usage et d’habitation (DUH) et continue d’occuper le logement jusqu’à son décès ;

- viager libre : l’acheteur prend possession du bien dès la signature et peut l’occuper ou le louer.

Ce mécanisme séduit les vendeurs qui souhaitent convertir un patrimoine immobilier en revenu garanti à vie tout en sécurisant leur logement, mais il implique pour l’acheteur un pari sur la longévité du vendeur.

La vente à terme

La vente à terme, en revanche, s’apparente davantage à une vente à crédit.

Le prix de cession est fixé dès la signature et réglé par l’acheteur en plusieurs versements réguliers sur une période déterminée à l’avance (10, 15, parfois 20 ans).

L’acheteur devient immédiatement propriétaire, mais il échelonne le paiement.

Il peut s’agir :

- d’une vente à terme libre, où l’acquéreur jouit du bien dès la signature ;

- d’une vente à terme occupée, où le vendeur conserve un droit d’usage jusqu’au terme convenu ;

- d’un “viager à terme”, forme hybride dans laquelle le vendeur garde l’usage du bien jusqu’à son décès, mais le paiement reste limité dans le temps.

Contrairement au viager, aucun aléa n’existe : le montant et la durée sont connus d’avance.

Cette prévisibilité attire à la fois les vendeurs qui recherchent une visibilité financière et les investisseurs qui veulent éviter les incertitudes de la longévité.

Les différences entre la vente à terme et le viager

Les différences juridiques

La notion d’aléa est la clef.

Le viager n’est valide que si l’espérance de vie du crédirentier est incertaine ; sans cet aléa, le contrat risquerait d’être requalifié en donation.

La vente à terme, au contraire, est un contrat certain : le prix total, les échéances et la durée sont définis dès la signature, ce qui renforce la sécurité juridique.

Le droit d’occupation illustre aussi cette divergence : dans un viager occupé, le vendeur garde un droit d’usage jusqu’à son décès ; dans une vente à terme occupée, ce droit cesse au terme défini dans le contrat, même si le vendeur est toujours vivant.

Différences fiscales : impôt sur le revenu

La rente viagère perçue dans une vente en viager est imposable. Cependant, seule une fraction est soumise à l’impôt selon l’âge du crédirentier au moment de la vente (par exemple 30 % si le vendeur a plus de 69 ans).

Cette fraction est aussi soumise aux prélèvements sociaux.

En revanche, dans une vente à terme, les mensualités sont assimilées à des acomptes sur le prix de vente et non à une rente. En conséquence, les mensualités ne sont pas imposables à l’impôt sur le revenu et aux prélèvements sociaux.

Charges, travaux et entretien

Dans un viager ou une vente à terme, la pratique est proche : le contrat notarié précise généralement que l’acquéreur paie la taxe foncière et les grosses réparations, tandis que le vendeur conserve les charges de jouissance s’il continue d’occuper les lieux.

Cette répartition doit être clairement inscrite dans l’acte pour éviter tout litige.

Succession et transmission

Dans les deux formules, le bien sort du patrimoine du vendeur dès la signature : il n’entre plus dans sa succession.

En viager, les héritiers n’ont aucun droit sur l’immeuble, Au décès du vendeur, la rente viagère s’éteint ; les héritiers ne perçoivent aucun revenu.

À l’inverse, dans une vente à terme, les héritiers reçoivent le solde des mensualités non encore payées, car il s’agit d’un prix de vente ferme : l’acquéreur reste redevable du montant convenu même après le décès du vendeur.

Les avantages de la vente à terme

Pour le vendeur

La vente à terme offre trois atouts majeurs pour le vendeur :

- Sécurité du prix de vente : la durée et le montant des mensualités sont fixés dès la signature, ce qui supprime l’aléa propre au viager.

- Protection des héritiers : en cas de décès du vendeur avant la dernière échéance, l’acquéreur reste tenu de payer l’intégralité des mensualités aux ayants droit.

- Fiscalité allégée : les mensualités sont traitées comme des acomptes sur le prix de vente et non comme une rente. De plus, si le bien vendu est la résidence principale, la plus-value est totalement exonérée et les paiements ne sont pas soumis à l’impôt sur le revenu.

Pour l’investisseur

Pour l’acheteur, le viager immobilier combine également plusieurs avantages :

- Une visibilité : l’échelonnement est connu, le financement bancaire est plus simple et le risque lié à la longévité du vendeur est supprimé.

- Potentiel de plus-value : L’acquéreur devient immédiatement propriétaire tout en bénéficiant d’un prix d’achat décoté par l’occupation à vie du vendeur. Cette décote réduit les droits de mutation et ouvre la perspective d’une revalorisation importante lorsque le droit d’usage s’éteindra.

- Rendement régulier : La rente versée constitue par ailleurs un revenu prévisible et indexé, permettant de lisser l’effort financier sur le long terme.

Pour un investisseur patrimonial à horizon de plusieurs années, le viager représente ainsi un placement diversifié, corrélé à la longévité et peu sensible aux fluctuations du marché locatif classique.

Viager ou vente à terme : que choisir ?

Pour le vendeur

La décision de vendre en viager ou en vente à terme ne dépend pas seulement de la valeur du bien ; elle repose avant tout sur les objectifs personnels et fiscaux du propriétaire.

Ces deux formules s’adressent à des profils distincts.

Quand privilégier la vente en viager

La vente en viager s’adresse aux vendeurs qui souhaitent avant tout un revenu garanti à vie tout en conservant la jouissance de leur logement.

Elle est particulièrement adaptée :

- aux seniors qui recherchent un complément de retraite indexé et sécurisé, sans durée limite ;

- aux personnes qui n’ont pas d’héritiers directs, ou qui préfèrent convertir leur patrimoine immobilier en rente plutôt qu’en capital transmis.

Le viager apporte la sérénité d’un revenu mensuel jusqu’au décès, avec la possibilité de rester dans les lieux grâce au droit d’usage et d’habitation.

Quand la vente à terme est plus avantageuse

La vente à terme convient aux propriétaires qui veulent sécuriser le prix et connaître à l’avance la durée des paiements.

Cette formule séduit tout particulièrement :

- les vendeurs fortement imposés qui souhaitent se créer un revenu régulier sans subir l’imposition des rentes viagères ;

- les propriétaires de moins de 70 ans, pour lesquels la décote d’occupation d’un viager serait trop importante ;

- les détenteurs de biens atypiques ou de prestige, où l’échelonnement du prix facilite la vente à des acquéreurs haut de gamme ;

- les parents désireux de sécuriser l’héritage de leurs enfants : le prix de vente est garanti et les mensualités restantes sont automatiquement transmises aux héritiers.

En résumé, le viager s’impose lorsque la priorité est d’obtenir une rente à vie en toute tranquillité, tandis que la vente à terme conviendra aux vendeurs qui veulent planifier l’avenir, alléger leur fiscalité et assurer la transmission d’un capital défini.

Pour l’investisseur

La vente à terme attire un autre profil d’investisseur, davantage tourné vers :

- la sécurité contractuelle

- la visibilité du calendrier de paiement.

L’acquéreur connaît à l’avance la durée exacte de l’échelonnement et peut calibrer son financement bancaire en conséquence, sans dépendre de l’aléa de la longévité du vendeur.

Il bénéficie aussi d’un prix souvent décoté lorsqu’il achète un bien occupé, tout en percevant les loyers si la vente à terme est conclue en version « libre ».

Pour un investisseur qui souhaite planifier ses flux de trésorerie et sécuriser son rendement, ce montage s’apparente à un crédit vendeur particulièrement souple, offrant une bonne visibilité sur la sortie d’opération.

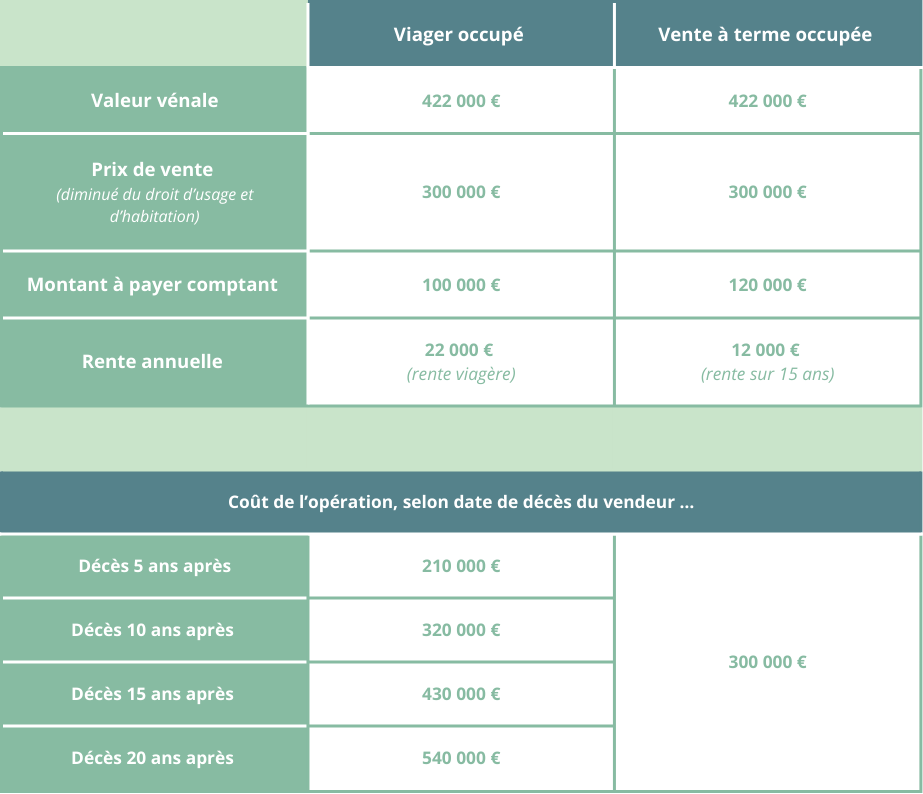

Exemple :

Monsieur, âgé de 80 ans, possède un appartement. La valeur vénale de son bien est estimée par un professionnel à 422 000 €.

Estimation coût de l’opération entre une vente en viager occupé et une vente à terme occupée.

Conclusion

Le viager immobilier et la vente à terme sont deux outils puissants de gestion patrimoniale, mais ils répondent à des besoins différents.

Le viager apporte une rente à vie et une décote potentielle importante, au prix d’un aléa sur la durée.

La vente à terme garantit un prix et un calendrier connus, avec une fiscalité souvent plus simple.

Pour le vendeur, le choix dépendra de son besoin de revenus viagers ou de liquidités planifiées.

Pour l’investisseur, il s’agit d’arbitrer entre potentiel de plus-value et visibilité des flux.

Dans les deux cas, un accompagnement par un notaire ou un conseiller en ingénierie patrimoniale est indispensable afin de sécuriser le contrat et d’optimiser la fiscalité.

FAQ

Vous allez aussi aimer :

Plus-value immobilière et viager : calcul, exonérations et fiscalité

Viager et plus-value : calculez le prix de cession, découvrez les exonérations et optimisez la fiscalité lors d’une vente ou revente d’un bien en viager.

Viager et charges : qui paie quoi entre vendeur et acheteur ?

Taxe foncière, assurance, travaux, charges de copropriété : découvrez comment se répartissent les frais entre vendeur et acheteur en viager libre ou occupé.

Immobilier viager et impôt sur le revenu : fiscalité du bouquet et des rentes

Comprenez la fiscalité du viager : imposition du bouquet, rentes viagères, obligations de l’acheteur et du vendeur pour optimiser l’impôt sur le revenu.