Calcul du prix d’un bien viager et de la rente

Le viager immobilier séduit de plus en plus de vendeurs et d’investisseurs mais comment calcule-t-on la rente viagère et la valeur du bien ?

Contrairement à une vente classique, où le prix est payé comptant, le viager repose sur une logique particulière : un capital (le bouquet) versé immédiatement, puis une rente viagère dont la durée dépend… de la vie humaine.

Le calcul n’est donc pas une simple opération mathématique : il repose sur la valeur du bien, le droit d’usage et d’habitation, l’espérance de vie du vendeur et les taux de capitalisation.

Cet article vous explique étape par étape le mécanisme du calcul d’un viager, avec des exemples concrets.

Valeur vénale du bien : la base de tout calcul

La première étape consiste à déterminer la valeur vénale, c’est-à-dire le prix de marché que le bien aurait atteint dans une vente classique.

Cette estimation tient compte :

- de la localisation du bien,

- de sa superficie,

- de son état général,

- de ses équipements (ascenseur, extérieur, parking),

- des prix observés dans le voisinage.

L’évaluation peut être confiée à un notaire ou à un expert immobilier.

C’est cette valeur de référence qui servira ensuite à calculer le prix du viager.

Mais attention : la valeur viagère n’est pas la valeur marchande. Elle dépend du type de viager choisi.

Viager libre ou viager occupé : la différence majeure

Le choix entre ces deux formules a des conséquences majeures sur le montant de la rente et la stratégie globale.

|

Critères |

Viager occupé |

Viager libre |

|

Définition |

Le vendeur conserve le droit d’habiter le logement |

L’acheteur peut occuper ou louer le bien dès la vente |

|

Décote appliquée |

Oui, lié à la valeur du droit d’usage |

Aucune |

|

Formule de calcul |

Valeur marchande x (1 – décote) |

Valeur marchande |

|

Exemple (400 000 €) |

400 000 € x (1 – 0,28) = 288 000 € |

400 000 € |

|

Rente mensuelle |

Plus faible |

Plus élevée |

|

Disponibilité du bien |

Après décès du vendeur |

Immédiate |

|

Public cible |

Seniors souhaitant rester chez eux |

Investisseurs ou acquéreurs pressés |

En résumé :

- Le viager occupé offre au vendeur la possibilité de continuer à vivre chez lui.

- Le viager libre correspond à une vente “classique” avec paiement fractionné.

La décote d’occupation : valoriser le droit d’usage et d’habitation

Lorsqu’un vendeur conserve le droit d’habiter le logement, ce droit a une valeur économique : l’acheteur renonce temporairement à l’usage du bien et aux loyers qu’il aurait pu percevoir.

Ce droit d’usage, appelé DUH, entraîne une décote sur la valeur du bien.

En pratique, la décote représente la “valeur du temps” : plus la durée d’occupation probable est longue, plus la valeur du bien est réduite.

Cette estimation est centrale dans la fixation de la rente, car elle reflète l’équilibre entre la jouissance conservée par le vendeur et le potentiel économique de l’acquéreur.

Il existe deux principales méthodes pour estimer cette décote :

- Par abattement d’occupation en fonction de l’âge du vendeur ;

- Par abattement d’occupation déterminé en fonction de l’espérance de vie du crédirentier et l’estimation du coût des loyers ;

Par abattement en fonction de l’âge du vendeur

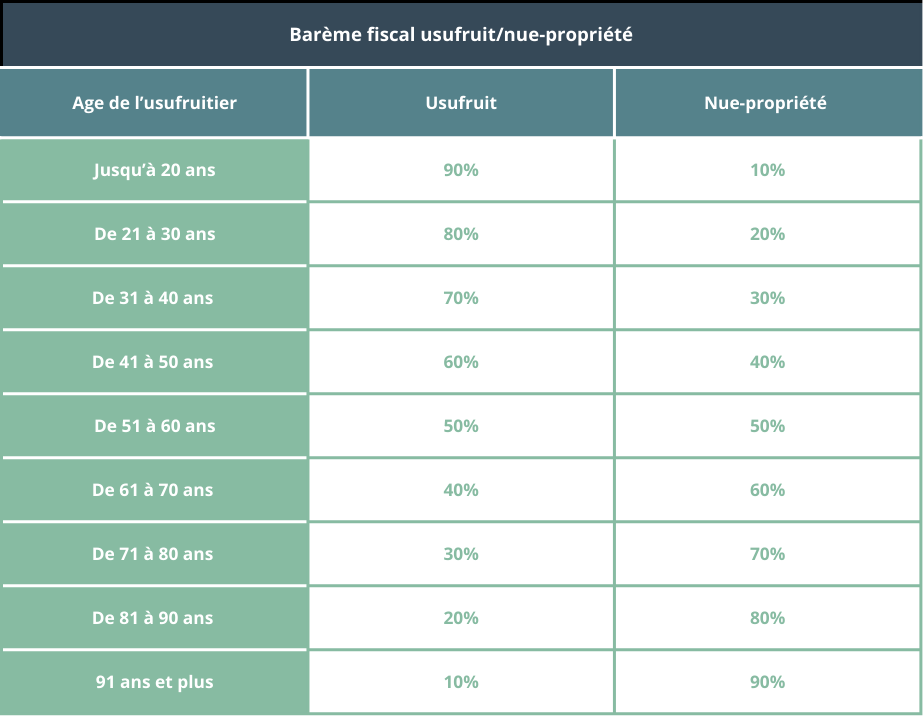

L’administration fiscale prévoit un barème officiel (article 669 du CGI) pour évaluer la part de l’usufruit et de la nue-propriété en fonction de l’âge.

Le droit d’usage et d’habitation est estimé à 60 % de la valeur de l’usufruit viager.

Exemple :

Valeur du bien : 400 000 €

Âge du vendeur : 78 ans → usufruit = 30 %

Valeur de l’usufruit = 120 000 €

Valeur du DUH = 72 000 € (120 000 € × 60 %)

Valeur occupée du bien = 400 000 € − 72 000 € = 328 000 €

Cependant, cette méthode reste approximative :

- elle ne distingue pas entre hommes et femmes, alors que leurs espérances de vie diffèrent,

- elle évolue par tranches de 10 ans (même valeur à 60 ou 69 ans).

Par abattement déterminé en fonction du coût des loyers

Une méthode plus précise consiste à valoriser le droit d’usage à partir des loyers que l’acheteur ne percevra pas pendant la durée estimée de vie du vendeur.

Étapes de calcul :

- On estime un loyer annuel de marché ;

- On multiplie ce loyer par le nombre d’années d’espérance de vie du vendeur ;

- On applique un taux d’actualisation (souvent entre 2 % et 5 % selon la qualité du bien) pour ramener ces revenus futurs à leur valeur actuelle.

Pourquoi appliquer un taux d’actualisation ?

Parce qu’un euro perçu aujourd’hui vaut plus qu’un euro perçu demain.

L’argent a une valeur dans le temps : il peut être placé, produire des intérêts ou subir l’inflation.

Autrement dit : la valeur du droit d’usage n’est pas la simple somme des loyers futurs, mais une estimation réaliste de leur équivalent présent.

Exemple :

Valeur vénale : 400 000 €

Loyer : 1 200 €/mois → 14 400 €/an

Espérance de vie : 10 ans

Loyers théoriques sur 10 ans = 144 000 €

Actualisation à 4 % → ≈ 110 000 €

Valeur du droit d’usage = 110 000 €

Valeur occupée du bien = 400 000 € − 110 000 € = 290 000 €

En clair : plus l’espérance de vie est longue ou le taux d’actualisation faible, plus la décote est forte.

C’est sur cette valeur occupée que seront ensuite calculés le bouquet et la rente.

Pour rappel, sur un viager libre, il n’y a pas besoin de calculer ce droit d’occupation; le calcul se fait directement sur la valeur vénale.

Répartition entre bouquet et rente

Une fois la valeur du bien ajustée, il faut répartir le prix entre bouquet et rente.

Le bouquet correspond à la somme versée comptant lors de la vente, tandis que la rente viagère sera versée jusqu’au décès du vendeur.

Il n’existe pas de règle fixe, mais dans la pratique, le bouquet représente souvent 20 à 40 % de la valeur viagère.

|

Pourcentage du bouquet |

Impact sur la rente |

Avantages |

Inconvénients |

|

20% |

Rente élevée |

Apport initial réduit |

Risque plus long pour l’acheteur |

|

30% |

Rente équilibrée |

Bon compromis |

– |

|

40% |

Rente plus faible |

Sécurité pour l’acheteur |

Apport plus important pour l’acheteur |

Le bouquet influence directement la rente : plus il est élevé, plus la rente diminue.

Conversion du capital en rente

Une fois la valeur du bien et le bouquet déterminés, il faut convertir le capital restant en une rente viagère.

Cette conversion repose sur trois paramètres :

- L’espérance de vie du vendeur,

- Le taux de capitalisation (souvent entre 2,5 % et 3,5 %),

- La périodicité de versement (mensuelle ou trimestrielle).

Pourquoi utilise-t-on un taux de capitalisation ?

Parce que la rente est versée progressivement dans le temps, alors que le capital pourrait, lui, être placé immédiatement.

Le taux de capitalisation permet donc de mesurer la rentabilité attendue par l’acheteur :

En pratique, ce taux permet de déterminer le montant mensuel équivalent qui équilibre la transaction entre vendeur et acheteur.

Si je verse 1 000 € par mois pendant 12 ans, quelle somme cela “vaut-il” aujourd’hui, en tenant compte du fait que cet argent aurait pu être investi ailleurs à 3 % par an ?

En pratique, ce taux permet de déterminer le montant mensuel équivalent qui équilibre la transaction entre vendeur et acheteur.

Le taux de capitalisation n’est pas arbitraire : il reflète les conditions économiques du moment.

Lorsque les taux d’intérêt du marché augmentent, les rentes baissent mécaniquement, car le capital “travaille” davantage.

À l’inverse, en période de taux faibles, les rentes sont plus généreuses.

Formule simplifiée :

Rente mensuelle = (Capital restant × Taux mensuel) ÷ [1 – (1 + Taux mensuel)^(-Durée en mois)]

Cette formule tient compte à la fois de :

- la valeur temporelle de l’argent (grâce au taux),

- et de la durée de vie estimée du crédirentier.

Exemple :

Bien estimé à 450 000 €

Vendeur : 78 ans, viager occupé

Décote DUH : 26 % → Valeur viagère = 333 000 €

Bouquet = 30 % → 100 000 €

Capital restant = 233 000 €

Espérance de vie : 11,2 ans

Taux de capitalisation : 3 %

➡️ Rente mensuelle estimée : ≈ 2 040 €

Coût total de l’opération :

Bouquet 100 000 € + Rente (2 040 × 134 mois) = 373 000 €

soit une décote globale d’environ 17 % par rapport au prix de marché.

Si le taux était de 2 % au lieu de 3 %, la rente augmenterait d’environ 5 %.

Inversement, si le vendeur avait 5 ans de moins, la rente baisserait car la durée probable de versement serait plus longue.

Méthode de calcul étape par étape

Étape 1 : Déterminer la valeur viagère

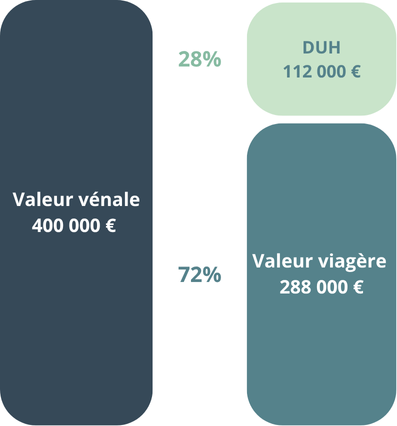

Madame Martin, 75 ans, vend son appartement situé à Montpellier, estimé à 400 000 € dans le cadre d’un viager occupé.

- Valeur vénale du bien (prix de marché) : 400 000 €

- Âge du vendeur : 75 ans

- Décote d’occupation : environ 28 %, selon la méthode du barème fiscal adapté (article 669 du CGI) et tenant compte du droit d’usage et d’habitation.

Calcul :

Valeur viagère = 400 000 € × (1 – 0,28) = 288 000 €

Explication :

Cette décote correspond à la perte de valeur pour l’acquéreur, qui ne pourra pas occuper le bien ni le louer tant que la venderesse y réside.

Une décote de 28 % signifie que le droit d’usage conservé par la vendeuse équivaut à environ 112 000 €.

Remarque :

Une variation de quelques points sur la décote (par exemple 25 % au lieu de 28 %) change sensiblement le résultat :

- à 25 %, valeur viagère = 300 000 €

- à 28 %, valeur viagère = 288 000 €

➡️ soit 12 000 € d’écart, qui influencera directement la rente et le bouquet.

Étape 2 : Fixer le bouquet

Une fois la valeur viagère établie, il faut déterminer la part payée immédiatement — le bouquet — et la part convertie en rente.

Le bouquet représente généralement entre 20 et 40 % de la valeur viagère.

|

Profil du vendeur / acheteur |

Bouquet recommandé |

Exemple (base 288 000 €) |

Capital à convertir en rente |

|

Vendeur cherchant un revenu régulier |

20% |

57 600 € |

230 400 € |

|

Equilibre standard |

30% |

86 400 € |

201 600 € |

|

Acheteur prudent |

40% |

115 200 € |

172 800 € |

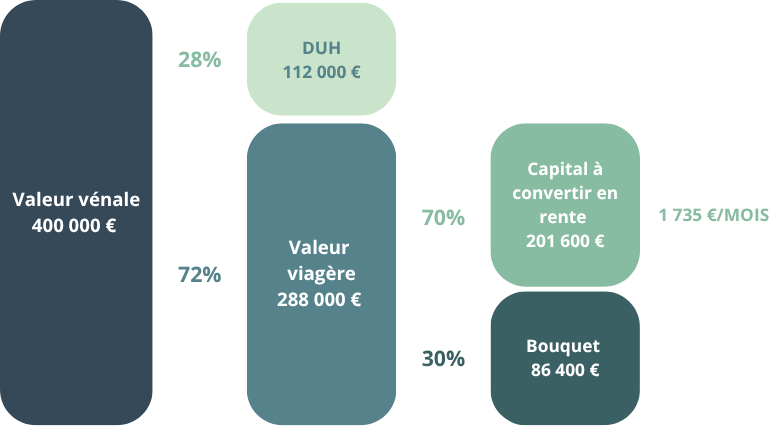

Choix de Madame Martin :

Bouquet = 30 % × 288 000 € = 86 400 €

Capital restant = 288 000 € − 86 400 € = 201 600 €

Étape 3 : Calculer la rente mensuelle

Données utilisées :

- Capital à convertir = 201 600 €

- Âge du vendeur : 75 ans

- Espérance de vie moyenne (tables INSEE 2025) : 12 ans

- Taux de capitalisation retenu : 3 % par an (soit 0,25 % par mois)

Formule simplifiée :

Rente mensuelle = (Capital × Taux mensuel) ÷ [1 – (1 + Taux mensuel)^(-Durée en mois)]

Soit :

Rente = (201 600 × 0,0025) ÷ [1 – (1,0025)^(-144)]

Rente ≈ 1 735 € / mois

Étape 4 : Vérifier l’équilibre global de la transaction

|

Élément |

Montant (€) |

|

Bouquet versé à la signature |

86 400 € |

|

Rentes versées sur 12 ans (1 735 € – 144 mois) |

249 840 € |

|

Coût total pour l’acheteur |

336 240 € |

|

Écart sur la valeur vénale (400 000 €) |

Moins 16 % |

Analyse :

L’acheteur réalise une économie de 16 % sur la valeur de marché, mais supporte le risque de longévité du vendeur.

Si Madame Martin vit 15 ans au lieu de 12, le coût réel pour l’acheteur deviendra environ 400 000 €, soit l’équivalent d’une vente classique.

Variantes du calcul

Certaines situations nécessitent d’adapter les calculs :

- Viager sur deux têtes : la rente est versée jusqu’au décès du dernier survivant → espérance de vie plus longue → rente plus faible.

- Rente réversible : la rente continue partiellement pour le conjoint survivant.

- Viager sans rente : le vendeur reçoit uniquement un bouquet, tout en conservant un droit d’usage.

Les limites du calcul théorique

Le calcul d’un viager repose sur des hypothèses.

En pratique :

- La durée de vie réelle peut être très différente des tables statistiques.

- Le taux de capitalisation choisi influence fortement la rente.

- Certains biens atypiques (maisons de prestige, biens locatifs) nécessitent des méthodes plus fines.

C’est pourquoi il est essentiel de passer par un professionnel (notaire, expert viager) pour fiabiliser les calculs et sécuriser la transaction.

Conclusion

Le calcul du prix d’un viager repose sur trois piliers :

- la valeur du bien,

- la valorisation du droit d’usage et d’habitation,

- la conversion du capital en rente.

C’est un équilibre subtil entre logique économique et aléa humain.

Bien plus qu’une simple opération financière, le viager est un équilibre entre protection du vendeur et rentabilité de l’acheteur.

Pour garantir un calcul juste et un contrat sécurisé, faites-vous accompagner par un notaire ou un expert du viager.

FAQ

Vous allez aussi aimer :

Garanties d’une vente en viager : comment protéger le vendeur contre les impayés

Découvrez toutes les garanties légales d’une vente en viager : hypothèque, clause résolutoire, caution bancaire… et les démarches en cas d’impayé pour sécuriser vos rentes.

Viager et charges : qui paie quoi entre vendeur et acheteur ?

Taxe foncière, assurance, travaux, charges de copropriété : découvrez comment se répartissent les frais entre vendeur et acheteur en viager libre ou occupé.

Vente en viager : droits du propriétaire et limites légales

Un propriétaire peut-il vendre en viager en toute liberté ? Découvrez les règles du Code civil, les exceptions légales et les précautions à prendre.