Les frais d’acquisition d’un bien en viager : comprendre le coût réel d’un achat

Acheter un bien immobilier en viager séduit de plus en plus d’investisseurs. Le mécanisme est simple en apparence : l’acquéreur (débirentier) verse un bouquet, puis une rente viagère au vendeur (crédirentier) jusqu’à son décès. Mais comme pour toute transaction immobilière, il ne faut pas oublier les frais d’acquisition, qui s’ajoutent au prix et peuvent représenter une somme parfois conséquente.

Frais de notaire, taxes de mutation, frais d’agence : leur calcul obéit à des règles spécifiques, différentes selon un viager libre ou occupé.

Cet article explique en détail comment calculer et réduire les frais d’acquisition en viager pour estimer le coût réel de votre investissement.

Frais de notaire : composition et calcul

Comme dans toute vente immobilière, l’acheteur doit s’acquitter de frais – communément appelés “frais de notaire” – qui correspondent à l’ensemble des frais dus lors d’une transaction.

En réalité, le notaire ne conserve qu’une quote-part de cette somme.

Ces frais se composent de trois grandes catégories :

- les émoluments du notaire,

- les droits et taxes de mutation,

- les frais et débours,

Globalement, il est coutume de dire que les frais de notaire sont d’environ 7 à 8% de la valeur du bien immobilier.

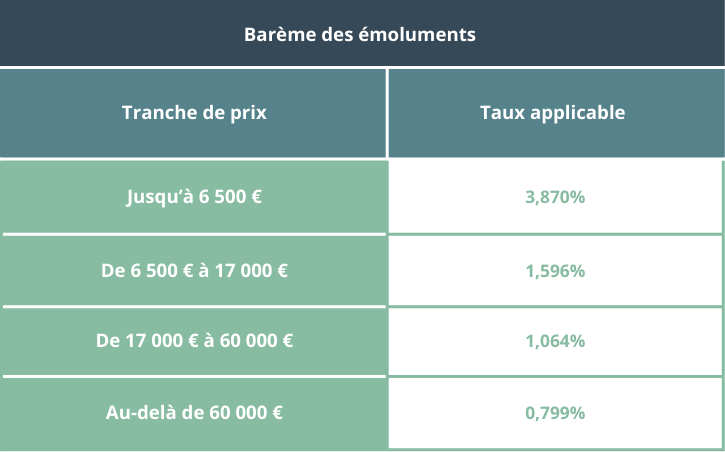

Emoluments du notaire

Il s’agit de la rémunération proprement dite du notaire. Ces honoraires sont strictement réglementés par décret, ce qui permet d’assurer une certaine transparence vis à vis des particuliers.

La rémunération du notaire varie selon un barème proportionnel au prix du bien.

Droits et taxes de mutation

Il s’agit de la partie la plus importante des frais.

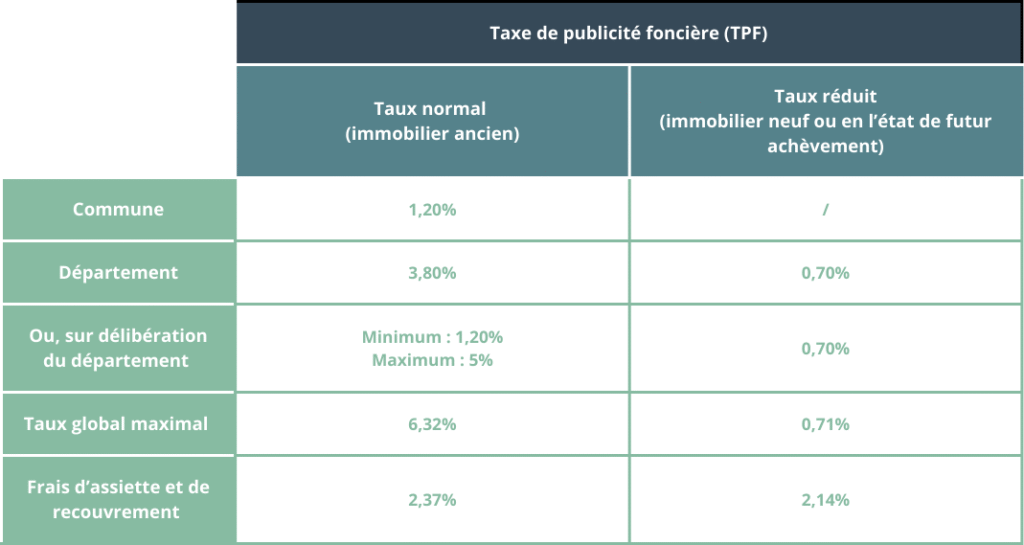

Ces droits d’enregistrement et taxes de publicité foncière (TPF) sont perçus par le notaire mais sont reversés en intégralité à l’État et aux collectivités.

Le montant de la taxe de publicité foncière varie selon la commune ou le département, et selon l’ancienneté du bien. Les biens neufs ou en l’état de futur achèvement bénéficient d’un taux plus favorable que les biens anciens.

À noter que depuis le 1er avril 2025, les département sont la possibilité de relevé le taux de taxation à hauteur de 5% (contre 4,50% initialement), pour les actes passés entre le 1er avril 2025 et le 31 mars 2028.

Cette règle ne s’applique cependant pas au primo-accédant, c’est à dire les personnes qui n’ont pas été propriétaires de leur résidence principale les deux dernières années). Cette exception ne devrait probablement pas s’appliquer dans le cas d’une acquisition en viager.

Il faut également ajouter la contribution de sécurité immobilière, qui s’élève à 0,1% de la valeur totale du bien.

Frais et débours

Ils s’agit des sommes avancées par le notaire pour le compte de l’acquéreur dans la constitution du dossier.

Ils couvrent des démarches administratives indispensables : demandes de documents d’urbanisme, état hypothécaire, cadastre, publication de la vente au service de publicité foncière…

En d’autres termes, ils peuvent être assimilés à des frais de dossier.

Leur montant est variable mais tourne en général autour de quelques centaines d’euros.

Calcul spécifique des frais de notaire en viager

La grande spécificité du viager réside dans la base de calcul à prendre en compte pour déterminer les frais de notaire. Cette base varie selon que la vente porte sur :

- Un viager libre ;

- Un viager occupé ;

Le viager libre

En viager libre, les frais sont calculés sur la valeur vénale du bien, puisque l’acheteur en a immédiatement la jouissance.

Exemple :

Un appartement vaut 300 000 € en valeur vénale.

L’assiette pour le calcul des frais de notaire est de 300 000 €. En retenant un pourcentage global de 8% pour les frais de notaire, le coût de l’acte sera de 24 000 €).

Le viager occupé

En viager occupé, les frais sont calculés sur la valeur occupée du bien, c’est-à-dire la valeur vénale diminuée de la valeur du droit d’usage et d’habitation conservé par le vendeur. Cette décote d’occupation compense l’impossibilité de jouissance immédiate du bien par l’acheteur.

Exemple :

Un appartement vaut 300 000 € en valeur vénale. Le vendeur conserve un droit d’usage et d’habitation estimé à 40% de la valeur du bien, soit 120 000 €.

L’assiette pour le calcul des frais de notaire est de 180 000 € (300 000 € – 120 000 €). En retenant un pourcentage global de 8% pour les frais de notaire, alors le coût de l’acte sera de 14 400 €).

Le viager occupé permet de bénéficier de frais d’acquisition moins élevé que pour un viager libre ou pour une vente classique. Il peut s’agir d’une excellente solution patrimoniale pour developper son patrimoine à moindre coût.

Qui paie les frais de notaire ?

L‘ensemble des frais sont à la charge de l’acquéreur comme dans le cadre d’une vente immobilière classique.

Cependant, il est possible de prévoir une répartition différente des frais entre le vendeur et l’acquéreur dans le contrat de vente. L’essentiel est que cet accord soit formalisé dans l’acte de cession afin de sécuriser l’opération et d’éviter tout conflit potentiel.

Réduire les frais de notaire : stratégies et remises

Comme démontré précédemment, les frais de notaire peuvent générer des dépenses complémentaires non négligeables.

Certaines techniques peuvent permettre de réduire les frais de notaires. Certaines stratégies sont directement liées à l’acquisition d’un bien viager et d’autres sont communes à toutes acquisition immobilière.

- Acquérir un bien immobilier en viager occupé : la base de calcul d’un viager occupé bénéficie d’une décote d’occupation ce qui vient fortement diminuer le montant des frais ;

- Réduire les émoluments du notaire : le notaire peut appliquer une remise sur ses émoluments de 20% maximum. Cette remise est applicable sur la part d’émoluments du notaire calculée sur les tranches d’assiettes supérieures ou égales à 100 000 € ;

- Payer séparément les frais d’agence : si les frais d’agence sont à la charge de l’acquéreur, il est préférable de les régler séparément afin qu’ils ne soient pas pris en compte dans la base de calcul des frais de notaire ;

Les frais d’agence en viager : taux et règles de calcul

Lorsqu’une transaction est réalisée par l’intermédiaire d’une agence immobilière ou d’un cabinet spécialisé en viager, des honoraires sont dus.

Ils varient en moyenne entre 4 et 10 % du prix de vente, selon la pratique de l’agence.

Les frais d’agence sont calculés sur la valeur vénale du bien cédé ; le fait qu’il s’agisse d’un viager libre ou occupé ne change rien à cette règle.

Les frais d’agence sont généralement à la charge de l’acquéreur selon le mandat signé.

Ils sont généralement inclus dans le prix affiché, mais il est toujours préférable de vérifier.

Autres frais à prévoir: financement, assurance, conseils

Au-delà des frais principaux, l’acquéreur peut aussi devoir assumer :

- Les frais de financement : frais de dossier bancaire, frais de garantie (hypothèque, caution mutuelle, etc.).

- L’assurance PNO (propriétaire non occupant) : obligatoire dans certains cas, elle protège le bien lorsqu’il n’est pas occupé par son propriétaire.

- Les honoraires de conseil : si l’acheteur recourt à un second notaire, à un avocat ou à un conseiller en gestion de patrimoine pour sécuriser l’opération.

Ces frais ne sont pas systématiques, mais il est important de les anticiper pour éviter les mauvaises surprises.

Exemple détaillé : acquisition en viager occupé

Reprenons notre exemple d’un appartement d’une valeur vénale de 300 000 €. Le vendeur, conserve un droit d’usage estimé à 120 000 €. La valeur occupée est donc de 180 000 €.

Bouquet versé : 50 000 €

Rente viagère : 800 € par mois

Frais d’agence (hypothèse 4%) : 12 000 €

Frais de notaire (hypothèse 8%) : 14 400 €

Coût total d’acquisition = 76 400 € à la signature (bouquet + frais divers), puis le paiement des rentes.

Conclusion

Acheter en viager ne se limite pas au bouquet et à la rente : il faut aussi intégrer les frais d’acquisition, qui peuvent représenter une part significative de l’investissement.

Dans un viager occupé, ces frais sont calculés sur la valeur occupée et non sur la valeur vénale, ce qui allège considérablement la facture et peut constituer un véritable levier d’optimisation patrimoniale.

Avant de signer, il est essentiel de vérifier l’ensemble des frais. Un achat en viager bien préparé reste une opération avantageuse, à condition d’avoir anticipé tous les coûts cachés.

FAQ

Vous allez aussi aimer :

Plus-value immobilière et viager : calcul, exonérations et fiscalité

Viager et plus-value : calculez le prix de cession, découvrez les exonérations et optimisez la fiscalité lors d’une vente ou revente d’un bien en viager.

Viager et charges : qui paie quoi entre vendeur et acheteur ?

Taxe foncière, assurance, travaux, charges de copropriété : découvrez comment se répartissent les frais entre vendeur et acheteur en viager libre ou occupé.

Immobilier viager et impôt sur le revenu : fiscalité du bouquet et des rentes

Comprenez la fiscalité du viager : imposition du bouquet, rentes viagères, obligations de l’acheteur et du vendeur pour optimiser l’impôt sur le revenu.