IFI et immobilier viager : comprendre les règles et optimiser sa fiscalité

L’Impôt sur la Fortune Immobilière (IFI) est un impôt qui suscite régulièrement des interrogations, en particulier lorsqu’il est question de transactions atypiques comme la vente en viager.

Le viager, qui consiste à céder un bien immobilier en échange d’un bouquet et d’une rente viagère versée jusqu’au décès du vendeur, possède des caractéristiques fiscales bien particulières. Dans certains cas, ce mode de vente peut même avoir un impact favorable sur le calcul de l’IFI, à condition d’en connaître les règles.

Dans cet article, nous allons examiner comment l’IFI s’applique dans le cadre du viager, pour le vendeur comme pour l’acheteur. Nous verrons également comment le viager peut être intégré dans une stratégie globale d’optimisation patrimoniale et fiscale.

Qu’est-ce que l’IFI ?

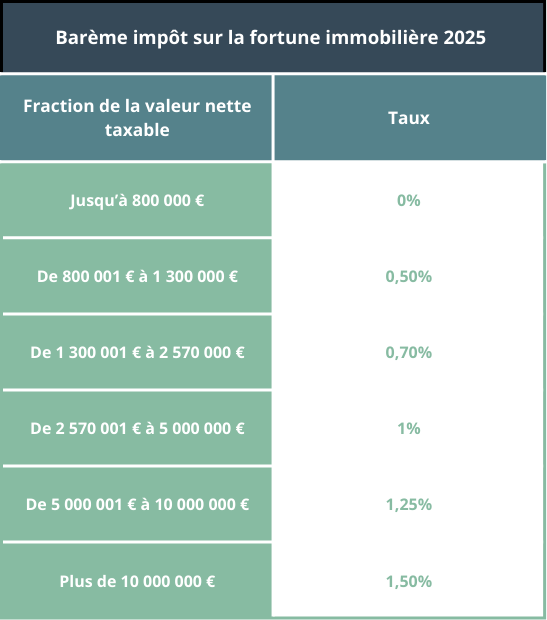

L’Impôt sur la Fortune Immobilière a remplacé, depuis 2018, l’ancien impôt de solidarité sur la fortune (ISF). Contrairement à ce dernier, il ne porte que sur la valeur nette du patrimoine immobilier détenu directement ou indirectement par un contribuable, dès lors que celle-ci dépasse 1 300 000 € au 1er janvier de l’année d’imposition.

Le calcul repose sur la valeur vénale des biens, à laquelle on soustrait les dettes déductibles, par exemple un emprunt immobilier ou certaines dépenses liées à la conservation des biens.

Base taxable = Valeur brute des biens immobiliers – Dettes déductibles (emprunts, travaux, impôts fonciers non payés, etc.).

Il s’agit d’un impôt annuel qui se calcule à l’aide d’un barème progressif. Cela signifie que seule la fraction de patrimoine qui dépasse les seuils imposés est taxée à des taux allant de 0,5 % à 1,5 %.

Le viager et l’IFI : qui doit déclarer quoi ?

Le viager est une forme de vente immobilière qui ne se limite pas à une transaction classique entre un vendeur et un acheteur. Le vendeur, qu’on appelle le crédirentier, cède la propriété de son bien au débirentier, l’acheteur, en contrepartie d’un versement initial appelé bouquet, puis d’une rente versée jusqu’à la fin de ses jours.

Ce qui distingue le viager des autres ventes, c’est la question de l’occupation du bien. Dans un viager occupé, le vendeur conserve un droit d’usage et d’habitation et continue à vivre dans le logement. Dans un viager libre, le bien est immédiatement libéré et l’acheteur en prend possession dès la signature.

Cette différence entre viager occupé et viager libre a une incidence directe sur le calcul de l’IFI.

La situation du vendeur (le crédirentier)

Pour le crédirentier, il convient de distinguer deux situations :

- Le viager occupé ;

- Le viager libre ;

Le viager libre

Dans le cas d’un viager libre, le vendeur se sépare complètement de son bien et n’a donc plus à l’intégrer dans la déclaration IFI. Le bien ne fait plus partie de son patrimoine taxable. Le vendeur n’est plus imposable sur le bien vendu.

Le viager occupé

Si le viager est occupé, c’est à dire que le vendeur conserve son droit d’usage et d’habitation alors il est imposable sur sur la valeur de son droit d’usage.

Comment calculer la valeur de son droit d’usage ?

Le code général des impôt (CGI) prévoit que le droit d’usage et d’habitation correspond à 60% de la valeur de l’usufruit.

Exemple :

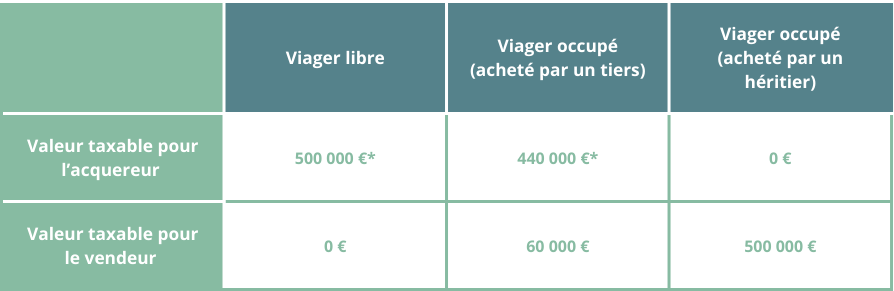

Monsieur X, 83 ans, a vendu son bien immobilier en viager. Son bien a une valeur de 500 000 €.

La valeur de l’usufruit est de : 100 000 € (20%)

La valeur du droit d’usage et d’habitation : 60 000 € (60% de 100 000€)

La situation de l’acheteur (le débirentier)

Pour le débirentier, il convient de distinguer deux situations :

- Le viager occupé ;

- Le viager libre ;

Le viager libre

En viager libre, l’acquéreur devient propriétaire d’un bien immédiatement disponible et doit déclarer sa valeur intégrale à l’IFI.

Cependant, le capital constitutif de la rente viagère constitue une dette déductible.

Le viager occupé

En viager occupé, le débirentier est imposable sur la valeur de son droit futur sur le bien immobilier.

Plus simplement, cela signifie que la valeur du bien taxable correspond à : la valeur vénale du bien – la valeur du droit d’usage.

Exemple :

Pour reprendre l’exemple de Monsieur X, ci-dessous :

La valeur vénale est de : 500 000 €

La valeur du droit d’usage et d’habitation est de : 60 000 €

La valeur taxable pour l’acquéreur, Madame Y, est de : 440 000 €

Cependant, le capital constitutif de la rente viagère constitue une dette déductible.

Cas particulier : acquisition par un héritier présomptif

Pour limiter les schémas d’optimisation fiscales, la Loi prévoit une atténuation lorsque le bien est acheté en viager par un des héritiers présomptifs du vendeur.

Sont considérés comme héritiers présomptifs du vendeur : ses descendants, donataires, légataires, etc.

Dans cette situation, le vendeur reste imposable sur la pleine propriété du bien. L’acquéreur n’est soumis à aucune taxation.

Exemple chiffré : viager occupé VS viager libre

Monsieur X, 83 ans, vend son bien immobilier d’une valeur de 500 000 €.

* Sans tenir compte du passif lié au capital constitutif de la rente viagère.

Optimiser son impôt sur la fortune immobilière grâce au viager

Ce type de transaction peut aussi s’intégrer dans une stratégie globale d’optimisation fiscale pour le vendeur comme pour l’investisseur.

Réduction immédiate de la base taxable

Pour un vendeur ou un acquéreur proche de 1 300 000 € de patrimoine immobilier taxable, il peut être interessant de mettre en place une stratégie de réduction de la base taxable.

Pour le vendeur

- Le viager libre entraine la sortie totale du bien du patrimoine taxable ;

- Le viager occupé génère une sortie partielle du bien du patrimoine taxable. Il ne reste qu’une quote-part représentative de la valeur du droit d’usage qui est rentre dans la valeur taxable. Cependant, le vendeur est normalement assez âgé lors de la vente d’un bien en viager, en conséquence, la valeur du droit d’usage représente une part minime de la valeur vénale du bien.

Ainsi, le crédirentier peut bénéficier d’une économie d’IFI importante, tout en procurant un capital immédiat et une rente sécurisée.

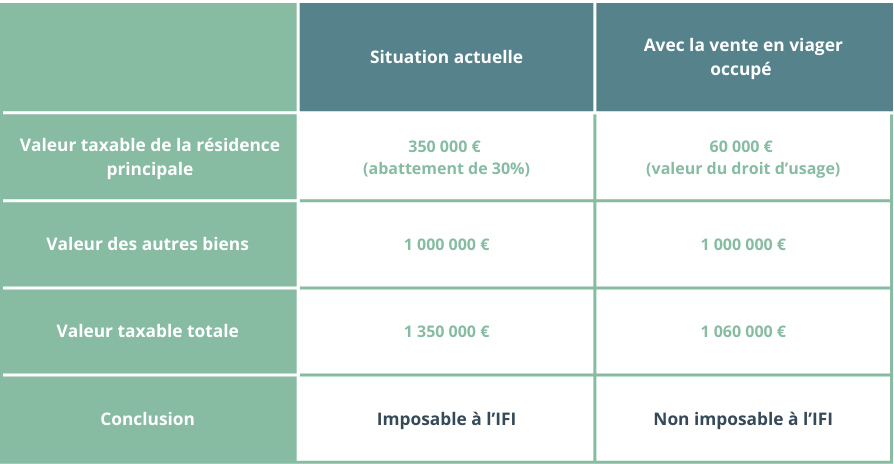

Exemple : Monsieur X, 83 ans, a un patrimoine immobilier de 1500 000 €. Sa résidence principale à une valeur de 500 000 €. Il s’interroge sur le fait de la vendre en viager occupé pour diminuer, voire supprimer son IFI.

Pour l’acheteur

Le viager occupé permet d’acquérir un bien immobilier qui ne sera pas imposable à l’IFI dans son intégralité. Il bénéfice d’une décote égale à la valeur du droit d’usage du vendeur.

Déduction des dettes

La déduction des dettes concerne essentiellement l’acquéreur. En effet, le débirentier pourra aussi diminuer la base taxable de l’IFI via le passif qui peut s’imputer sur la valeur du bien viager.

Il peut déduire :

- Le capital représentatif de la rente au 1er janvier de l’année d’imposition ;

- Si le bien est financé par un emprunt le capital restant dû au 1er janvier de l’année d’imposition ;

Dans le cas de l’acquéreur, l’acquisition d’un bien immobilier peut permettre de se constituer un patrimoine immobilier dans le temps (occupé viager) en limitant l’impact en matière d’IFI.

Conclusion

Le viager, qu’il soit libre ou occupé, ne se résume pas à une solution immobilière originale. C’est aussi un instrument fiscal qui, bien utilisé, peut contribuer à optimiser la gestion de son patrimoine et à réduire, voire supprimer, l’IFI.

Toutefois, ces avantages supposent une bonne compréhension des règles et une analyse précise de chaque situation. C’est pourquoi il est toujours préférable de se faire accompagner par un professionnel du viager afin de sécuriser l’opération sur les plans juridique et fiscal.

FAQ

Vous allez aussi aimer :

Plus-value immobilière et viager : calcul, exonérations et fiscalité

Viager et plus-value : calculez le prix de cession, découvrez les exonérations et optimisez la fiscalité lors d’une vente ou revente d’un bien en viager.

Viager et charges : qui paie quoi entre vendeur et acheteur ?

Taxe foncière, assurance, travaux, charges de copropriété : découvrez comment se répartissent les frais entre vendeur et acheteur en viager libre ou occupé.

Immobilier viager et impôt sur le revenu : fiscalité du bouquet et des rentes

Comprenez la fiscalité du viager : imposition du bouquet, rentes viagères, obligations de l’acheteur et du vendeur pour optimiser l’impôt sur le revenu.