Plus-value immobilière et viager : tout comprendre avant de vendre

Comme toute vente immobilière, la cession d’un bien en viager peut générer une plus-value immobilière, c’est-à-dire un gain réalisé par rapport au prix d’achat initial. Cette plus-value est alors susceptible d’être imposée.

Entre calcul du prix de cession, abattements pour durée de détention et exonérations spécifiques, la fiscalité du viager a ses particularités.

Comprendre le fonctionnement de la plus-value immobilière en matière de viager est donc indispensable pour anticiper la fiscalité réelle d’une vente et éviter toute mauvaise surprise.

D’autant plus, que plusieurs cas de figure peuvent s’envisager en matière de viager :

- La plus-value réalisée par le crédirentier, lorsqu’il décide de mettre vendre son bien en viager ;

- Mais aussi la plus-value réalisée par le débirentier, s’il revend le bien acquis en viager avant le décès du débirentier ;

Qu’est-ce qu’une plus-value immobilière ?

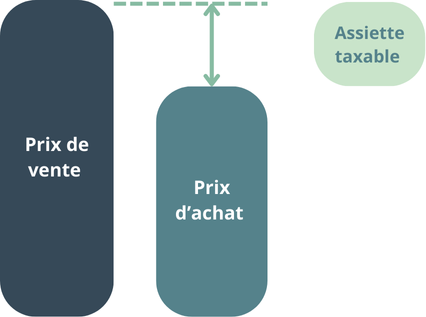

La plus-value immobilière correspond à la différence entre le prix d’acquisition d’un bien immobilier et son prix de cession. Lorsque ce prix de cession est supérieur, le vendeur réalise un gain qui est en principe imposable.

En cas de plus-value imposable, deux niveaux d’imposition s’appliquent :

- 19 % au titre de l’impôt sur le revenu;

- 17,2 % de prélèvements sociaux;

Soit un taux global de 36,2 %.

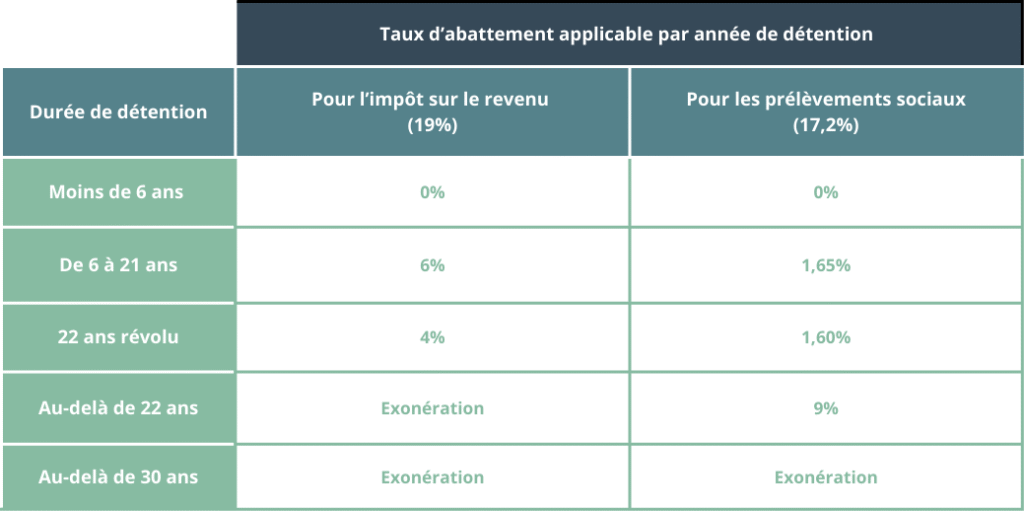

Toutefois, des abattements progressifs pour durée de détention permettent d’alléger, voire d’effacer totalement cette imposition :

- Exonération totale d’impôt sur le revenu après 22 ans de détention,

- Exonération totale de prélèvements sociaux après 30 ans.

Mais lorsqu’un bien en vendu en viager, comment déterminer le prix de cession ?

Vente en viager : calcul du prix de cession

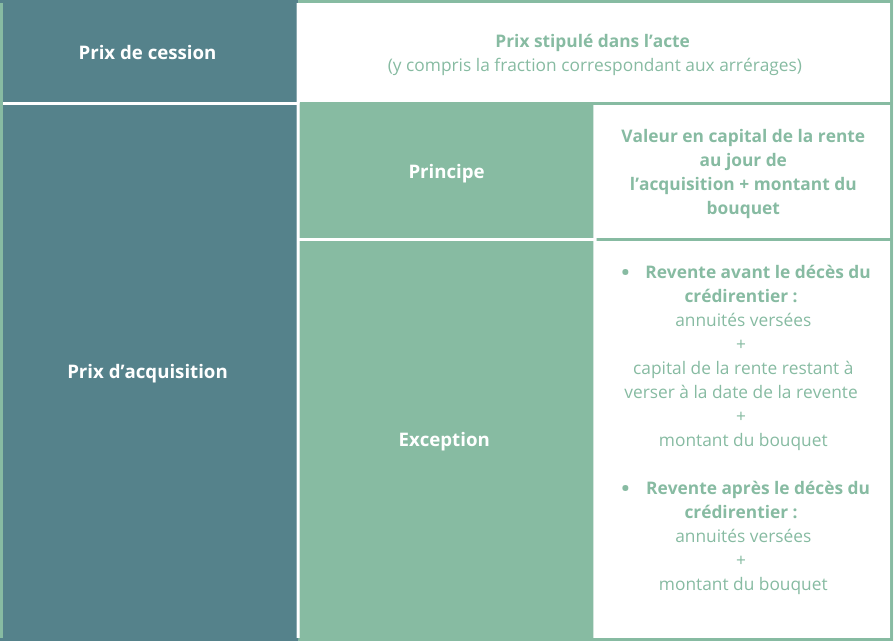

En matière de viager, le prix de cession comprend :

- Le bouquet, versé comptant au moment de la vente,

- La valeur en capital de la rente viagère, c’est-à-dire le montant théorique de la rente calculé selon les tables de mortalité et la valeur du bien.

Autrement dit, même si le vendeur perçoit sa rente progressivement et sans savoir combien de temps elle durera, l’administration fiscale retient une valeur forfaitaire au moment de la vente pour calculer la plus-value.

Le calcul suit, ensuite, les mêmes étapes que pour toute vente immobilière :

- Détermination du prix d’acquisition ;

- Détermination du prix de cession ;

- La différence entre les deux montants constitue la plus-value brute.

- Application des éventuels abattements pour durée de détention afin d’obtenir la plus-value imposable.

- Imposition selon les taux en vigueur ;

Exemple :

Monsieur x a acheté en 1990 une maison à 100 000 euros. En 2025, il décide de la vendre en viager. L’acte notarié fixe un bouquet de 50 000 euros et une rente viagère annuelle de 12 000 euros, valorisée en capital à 150 000 euros.

Le prix de cession retenu est donc 200 000 euros (50 000 + 150 000).

La plus-value brute est de 100 000 euros (200 000 – 100 000).

Mais Monsieur x détient son bien depuis 35 ans. Il bénéficie donc d’une exonération totale : aucune plus-value n’est imposée.

Revente d’un bien acquis en viager : calcul du prix d’acquisition

Comment se calcule la plus-value réalisée par un vendeur qui a acquis un immeuble en viager ?

Le prix d’acquisition à retenir pour le calcul de la plus-value imposable est la valeur du capital représentatif de la rente, majorée, le cas échéant, de la fraction du prix d’acquisition payée comptant (le bouquet).

Cependant, afin de tenir compte du caractère aléatoire de la rente viagère, il est possible de tenir compte du bouquet, du total formé par les arrérages effectivement versés et le capital représentatif de la rente restant à verser à la date de la vente.

Cette option est applicable sur demande du contribuable.

Cette option est également applicable dans deux autres situations :

- Lorsque le contribuable cède un bien acquis en viager mais conserve à sa charge le service de la rente viagère ;

- Lorsque le crédirentier (le vendeur originel qui perçoit la rente) est décédé au moment de la vente du bien ;

Les cas d’exonération de la plus-value immobilière

Il existe plusieurs cas où une vente immobilière est exonérée de plus-value immobilière. Ces exonérations ne concernent pas uniquement la plus-value en immobilier viager, elles s’appliquent pour toute cession de bien.

- Vente de la résidence principale : Lorsque un vendeur cède sa résidence principale, la plus-value est intégralement exonérée. Bon à savoir : la plus-value résultant de la cession, par une personne âgée ou handicapée résidant dans un établissement médicalisé, du logement qui a constitué sa résidence principale, est exonérée lorsque cette cession intervient dans un délai inférieur à deux ans suivant l’entrée de la personne concernée dans l’établissement;

- Vente d’un bien détenu depuis plus de 30 ans : La plus-value est alors totalement exonérée d’impôt et de prélèvements sociaux ;

- Prix de vente inférieur à 15 000 euros : Exonération automatique, même si ce cas est rare en viager.

- Vendeur retraité ou invalide sous conditions de revenus modestes : Exonération possible si le bien n’est pas déjà exonéré à un autre titre.

- Vendeur non résident fiscal français : Les conventions fiscales bilatérales entre les pays peuvent prévoit de règles d’imposition différentes ;

Selon votre situation, ces solutions peuvent s’avérer très interessantes pour optimiser fiscalement la cession de votre bien. Il est donc important de faire le point en amont de toute vente, pour vérifier si l’une de ces exonérations peut s’appliquer directement ou dans un futur plus ou moins proche.

Conclusion

La question de la plus-value immobilière ne doit pas être négligée lors d’une vente en viager.

Selon les cas, la plus-value peut être totalement exonérée (résidence principale, durée de détention, exonérations spécifiques) ou soumise à un impôt conséquent. Mieux vaut donc anticiper cette fiscalité pour évaluer la rentabilité réelle de l’opération.

Le viager est un outil patrimonial intéressant, mais il doit s’analyser dans sa globalité. Faire appel à un professionnel est donc indispensable pour être conseillé au mieux.

FAQ

Vous allez aussi aimer :

Frais d’acquisition en viager : calcul, notaire et astuces d’économies

Découvrez comment se calculent les frais de notaire, taxes et frais d’agence lors d’un achat en viager libre ou occupé, et comment réduire le coût total.

Viager et charges : qui paie quoi entre vendeur et acheteur ?

Taxe foncière, assurance, travaux, charges de copropriété : découvrez comment se répartissent les frais entre vendeur et acheteur en viager libre ou occupé.

Immobilier viager et impôt sur le revenu : fiscalité du bouquet et des rentes

Comprenez la fiscalité du viager : imposition du bouquet, rentes viagères, obligations de l’acheteur et du vendeur pour optimiser l’impôt sur le revenu.