Immobilier viager et impôt sur le revenu : comprendre les règles et optimiser sa fiscalité

Le viager est souvent présenté comme une solution à la fois patrimoniale et humaine : le vendeur sécurise un revenu à vie tout en conservant, dans de nombreux cas, la possibilité d’occuper son logement ; l’acheteur, lui, réalise un investissement décoté dont l’échéance est aléatoire.

Mais au-delà des aspects civils et financiers, le viager soulève aussi une question essentielle : quelle est la fiscalité du viager à l’impôt sur le revenu ?

Cette fiscalité spécifique découle de la nature particulière des sommes versées et des droits transférés. Entre bouquet, rentes viagères, viager libre ou occupé ; chaque élément obéit à des règles fiscales précises qu’il est essentiel de connaître pour optimiser l’imposition du vendeur comme de l’acheteur.

Fiscalité du viager pour le vendeur : bouquet et rentes viagères

Lorsqu’un bien immobilier est vendu en viager, le prix se décompose en deux parties :

- d’un capital initial, appelé bouquet,

- et de versements réguliers à vie, appelés rentes viagères.

Sur le plan fiscal, bouquet et rentes n’ont pas le même traitement.

Taxation du bouquet : impact sur la plus-value

Le bouquet correspond à une partie du prix de vente payée comptant.

Pour le vendeur, il ne constitue pas un revenu imposable à l’impôt sur le revenu.

En revanche, il peut avoir un impact au niveau de l’imposition sur la plus-value immobilière si le bien n’est pas exonéré (par exemple s’il ne s’agit pas de la résidence principale).

Taxation de la rente viagère : régime d’imposition et base de taxation

La rente viagère, en revanche, est considérée comme un revenu et est soumise à l’impôt sur le revenu et aux prélèvements sociaux.

Les rentes viagères issues d’une vente en viager sont imposées dans la catégorie des pensions et rentes viagères à titre onéreux.

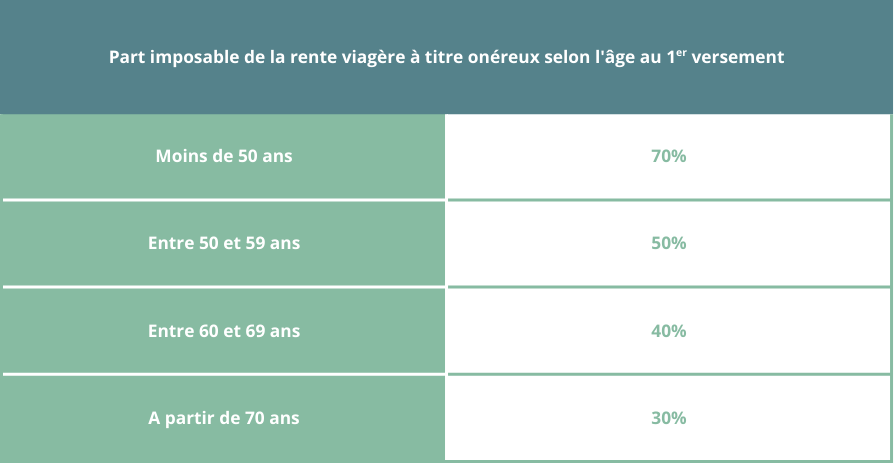

Elles bénéficient d’un régime avantageux : seule une partie de leur montant est intégrée dans le revenu imposable, selon un pourcentage fixé par la loi.

Plus le crédirentier est âgé lors de l’entrée en jouissance de la rente, plus la part imposable est réduite. Il s’agit d’une sorte d’abattement fiscal inversé.

Les taux sont les suivants :

Ainsi, une personne de 75 ans qui perçoit une rente viagère ne verra que 30 % de son montant soumis à l’impôt sur le revenu. Le reste est exonéré, ce qui rend cette formule fiscalement attractive pour les vendeurs âgés.

En ce sens, un vendeur qui se rapproche de l’âge pour passer à la tranche suivante a tout intérêt à décaler la date du premier versement à une date ultérieure à son anniversaire pour bénéficier d’un abattement plus important.

Dans le cas d’un viager sur deux têtes, il convient de retenir l’âge de l’ainé au moment de l’entrée en jouissance de la rente.

Exemple :

Monsieur X, 83 ans, souhaite vendre en viager sa résidence principale. Le bouquet serait de 80 000 € et la rente de 900 € par mois.Monsieur X est à une tranche marginale d’imposition de 30%.

Il ’interroge sur la fiscalité liée à l’opération :

Rente annuelle : 10 800 €

Rente imposable : 3 240 €

Taxation à l’impôt sur le revenu (TMI 30%) : 972 €

Taxation aux prélèvements sociaux (17,2%) : 557 €

Total : 1 529 €

💡 Simulateur fiscalité de la rente viagère

⚠️ Ce simulateur fournit une estimation simplifiée de la fiscalité viagère.

Pour une analyse personnalisée, consultez un professionnel.

Modalités de paiement et prélèvement à la source

Depuis la mise en place du prélèvement à la source en 2019, l’impôt sur le revenu et les prélèvements sociaux sur les rentes viagères à titre onéreux sont prélevés à la source sous forme d’acompte.

L’acompte est prélevé mensuellement ou trimestriellement sur le compte bancaire du vendeur.

L’année suivante, au moment de la déclaration des revenus de N-1, une régularisation de l’impôt à la hausse ou à la baisse est prévue.

Fiscalité du viager pour l’acquéreur : viager libre ou occupé

Le paiement du bouquet et de la rente viagère ne sont pas déductibles du revenu imposable du débirentier, car ils constituent le prix d’acquisition du bien.

L’acquéreur doit cependant déclarer ou déduire des sommes selon qu’il s’agisse d’un viager libre ou occupé.

Viager libre : revenus locatifs et charges déductibles

Dans un viager libre, l’acheteur peut occuper le bien ou le louer dès la signature.

S’il choisit la location, les loyers perçus constituent des revenus locatifs soumis à l’impôt sur le revenu et aux prélèvements sociaux. Il peut également déduire certaines charges (travaux, intérêts d’emprunt, taxe foncière…).

Les règles d’imposition varient selon le mode de location :

- Si le bien-être et loué en location nue, il doit respecter les règles de revenus fonciers ;

- Si le bien est loué en location meublée, il doit respecter les règles des bénéfices industriels et commerciaux (BIC) ;

Il convient donc de bien définir le mode de location, pour définir les impôts applicables à votre viager libre.

Viager occupé : absence de loyers et de déductions

Dans un viager occupé, l’acheteur ne perçoit pas de loyers tant que le vendeur est en place. Il n’a donc pas de revenus locatifs à déclarer, mais il ne peut pas non plus déduire de charges.

En d’autres termes, en matière de viager occupé, il n’y a pas de fiscalité.

Déclaration des arrérages et obligations administratives

Bien qu’elle ne soit pas imposable ou déductible pour lui, le débirentier à l’obligation de déclarer le montant totale de la rente viagère versée au crédirentier sur l’année civile.

Cette formalité déclarative doit être réalisé via la formulaire 2466 T en ligne sur le site impôts.gouv.fr dans l’espace « tiers déclarants ».

Conclusion

En matière d’impôt sur le revenu, le bouquet échappe à l’imposition directe, tandis que les rentes viagères ne sont imposées que partiellement, selon l’âge du vendeur. Cette spécificité rend le viager particulièrement intéressant pour les vendeurs âgés, qui bénéficient d’une imposition réduite sur leurs revenus complémentaires.

Pour l’acheteur, la distinction entre viager libre et viager occupé est essentielle, car elle détermine la possibilité ou non de percevoir des revenus locatifs et d’en déduire les charges.

Dans tous les cas, une bonne préparation et un accompagnement professionnel sont indispensables pour optimiser l’opération et éviter toute mauvaise surprise.

FAQ

Vous allez aussi aimer :

IFI et viager : règles, calcul et stratégies d’optimisation fiscale

Découvrez comment l’IFI s’applique à une vente en viager, qu’il soit libre ou occupé, et comment réduire la base taxable pour optimiser votre fiscalité.

Plus-value immobilière et viager : calcul, exonérations et fiscalité

Viager et plus-value : calculez le prix de cession, découvrez les exonérations et optimisez la fiscalité lors d’une vente ou revente d’un bien en viager.

Viager et charges : qui paie quoi entre vendeur et acheteur ?

Taxe foncière, assurance, travaux, charges de copropriété : découvrez comment se répartissent les frais entre vendeur et acheteur en viager libre ou occupé.